文|晓静

编辑|徐青阳

近日,小米宣布 MiMo 大模型面向全球开发者推出 Token Plan 订阅套餐,雷军亲自发微博官宣:Max 档 659 元 / 月,面向国际开发者定价 100 美元 / 月,与 Anthropic Claude Max 5x 相同。同一天,雷军发文称 MiMo 大模型前一日调用量突破 1 万亿 Token。

作为一家从手机做到汽车,制造业基因极强的公司,如今把大模型订阅套餐价格直接锚定全球 AI 第一梯队,这在行业里还是唯一一家,也引起了不少的争议。仔细看,Mimo Token Plan 的订阅制,和大模型行业惯用的订阅制还有一些根本上的不同。

01 罗福莉的发声,不踩 Anthropic 踩过的坑?

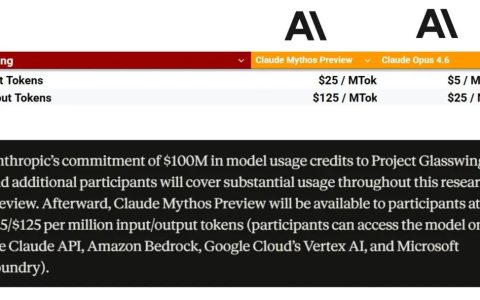

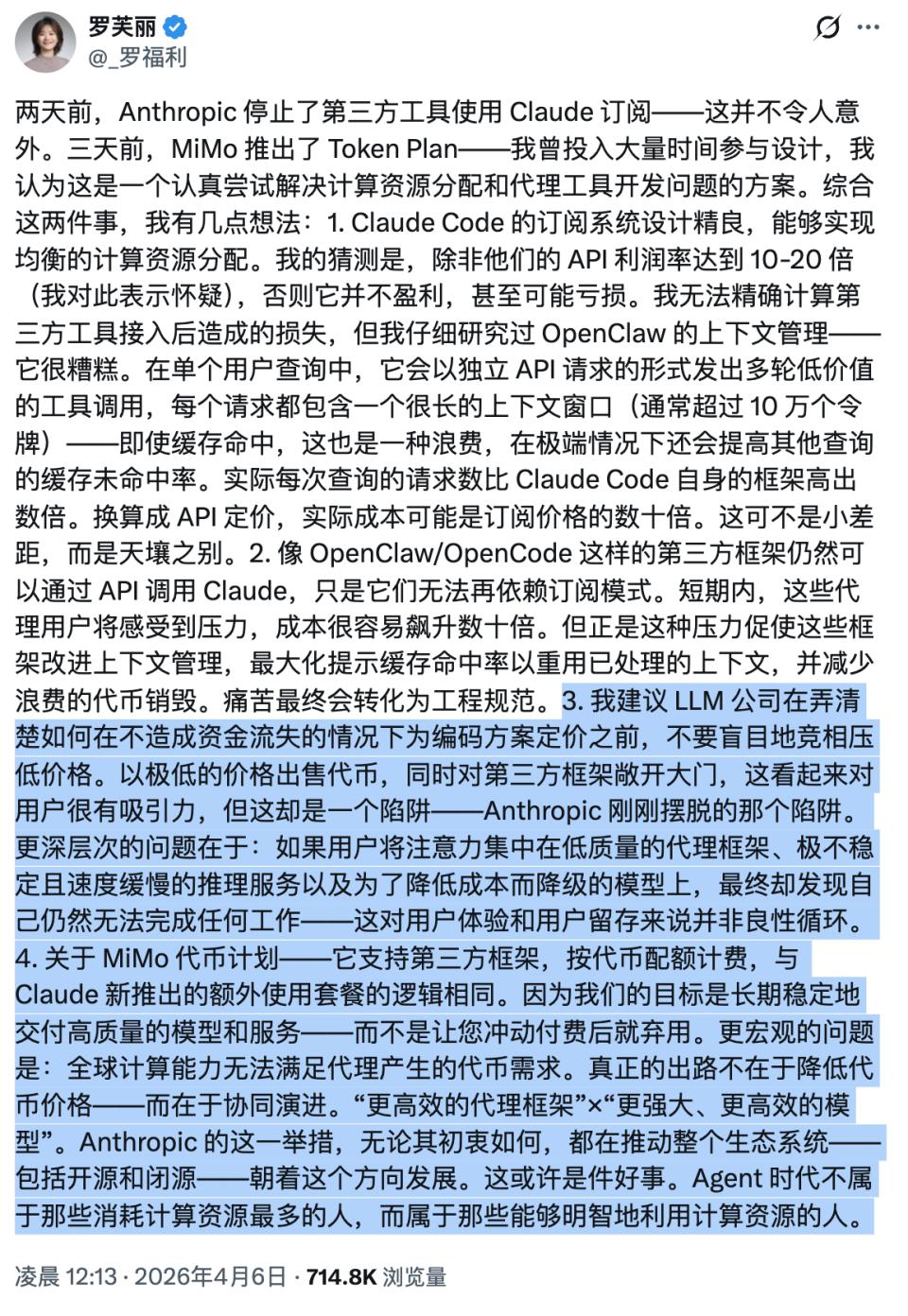

MiMo Token Plan 发布三天后,Anthropic 宣布禁止 Claude Pro 和 Max 订阅用户通过 OpenClaw 等第三方 Agent 框架调用。

MiMo 大模型负责人罗福莉随即在 X 平台发布长文,详细分析了这件事。

她首先解释了 Anthropic 的困境。Claude 的订阅制(Pro 20 美元 / 月,Max 100-200 美元 / 月)原本是为个人用户的正常使用强度设计的,但 OpenClaw 等 Agent 框架的调用模式完全不同:在单个用户查询中,框架会以独立 API 请求的形式发出多轮低价值的工具调用,每个请求都包含超过 10 万 Token 的上下文窗口,即使命中缓存,这也是一种浪费,在极端情况下还会拉低其他查询的缓存命中率。

她表示:” 实际每次查询的请求数比 Claude Code 自身的框架高出数倍。换算成 API 定价,实际成本可能是订阅价格的几十倍。这可不是小差距,而是天壤之别。”

换句话说,Claude 订阅制的本质问题是:固定月费无法覆盖 Agent 场景下的实际算力消耗。用户付 200 美元,却用掉了几千美元的计算资源。Anthropic 不得不叫停第三方框架接入,把用户引导至按量付费的 API。

罗福莉由此引出 MiMo Token Plan 的设计逻辑。她说,Token Plan 支持第三方框架接入,但按 Token 配额计费,” 与 Claude 新推出的额外使用套餐的逻辑相同 “。这意味着用户用多少付多少,不会出现订阅制下 ” 薅羊毛式 ” 的成本倒挂。” 我们的目标是长期稳定地交付高质量的模型和服务,而不是让你冲动付费后就弃用。”

她也扮演了一次行业定价的 ” 吹哨人 ” 角色:” 我建议 LLM 公司在弄清楚如何在不造成资金流失的情况下为 Coding 方案定价之前,不要盲目地竞相压低价格。以极低的价格出售 Token,同时对第三方敞开大门,这看起来对用户很有吸引力,但这却是一个陷阱—— Anthropic 刚刚摆脱的那个陷阱。”

这篇帖子浏览量超过 71 万,引发了大量讨论。有开发者认同她对 OpenClaw 上下文管理低效的判断,有人指出 Anthropic 此举本质上是在保护自家 Claude Code 的护城河,也有人对 MiMo Token Plan 本身的 Credit 换算机制提出质疑。

02 现实的挑战

100 美元的定价有一定的合理性。MiMo-V2-Pro 的 API 价格(输入 1 美元 / 百万 Token,输出 3 美元)约为 Claude 同级模型的五分之一,在性价比上确实有竞争力。两周免费推广期间,MiMo-V2-Pro 在 OpenRouter 上单周 Token 消耗量突破 4 万亿,日榜、周榜、月榜均排名第一,编程领域市占率一度超过 30%。

但挑战来得很快。免费期结束后,MiMo-V2-Pro 在 OpenRouter 上的周调用量从高峰下滑。OpenRouter 上的规律比较直接,在达到一定性能阈值后,谁便宜或免费,谁就有可能冲到榜一。它的排名证明了模型能力和可用性,但是同时,调用量受是否免费的影响巨大。

MiMo Token Plan 四档方案从 39 元 / 月到 659 元 / 月,Max 档国际定价 100 美元 / 月。按 Credit 换算,MiMo-V2-Pro 消耗 1 Token 等于 2 Credits,Max 档 1600M Credits 约等于 800M Token 的 Pro 模型调用量。

这个价格对标的是 Anthropic Claude Max 5x 套餐(100 美元 / 月),后者提供 Pro 版 5 倍的使用额度。MiMo Token Plan 没有行业普遍存在的 5 小时使用限额,支持集中消耗 Token。

开发者社区的争议也不少。有用户在社交网络上拆解了小米 Token Plan 的实际消耗:由于 Credit 倍率机制(Pro 模型 1 Token 消耗 2 Credits,超过 256K 上下文则消耗 4 Credits),加上 Agent 框架大量使用缓存 Token,入门套餐的实际可用量远低于字面数字。

也有开发者反馈 MiMo-V2-Pro 在复杂推理上偶尔出现 ” 无限循环 “,以及内容审核系统误拦截正常 API 调用的问题。

腾讯科技尝试询问小米官方, Credits 到底如何折算为不同模型、不同上下文长度下的真实 token 使用量,是否有完整公开的计算逻辑?但截至发稿,未得到官方的回应。

但是从罗福莉的公开发声来看,对 ” 大模型订阅制 ” 算不清账的问题已经提出了质疑,不 ” 贱卖 Token”,希望用健康的现金流来换取模型能力的稳定迭代、用户的持续使用,是基本态度。

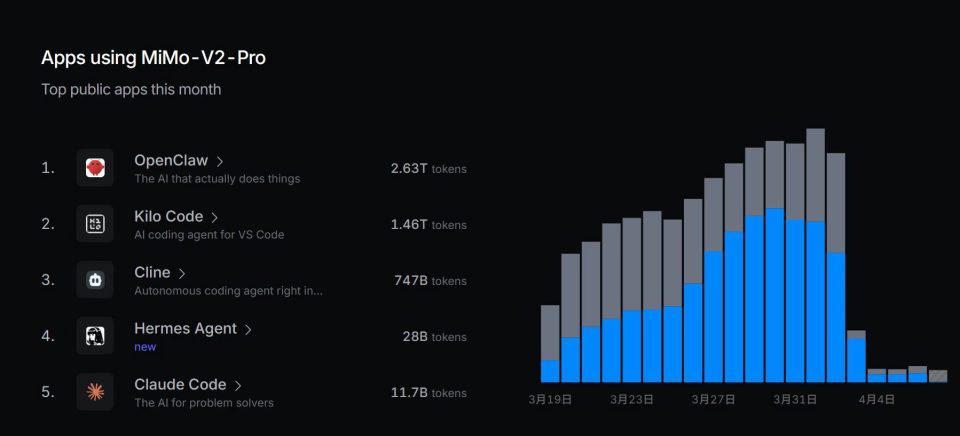

图:免费期结束后,MiMo-V2-Pro 在 OpenRouter 上的周调用量从高峰下滑。

理想很丰满。但是,从免费到付费的转换率,是所有大模型公司面临的共同难题。从免费到付费切换的过程,也往往会面临最大的争议,MiMo 能否在付费的前提下保持用户黏性,是接下来几周最值得观察的数据点。

03 唯一还在做基座大模型的手机厂商?

在小米高调推自己的大模型的同时,也引出了一个疑问,大模型业务之于小米,到底意味着什么?

回到更早的时间线。2023 年,雷军推动成立大模型 Core 团队。同年 5 月,根据媒体的公开报道,小米曾公开表示 ” 小米不会做 ChatGPT,不搞 AI 的军备竞赛 “。

但小米的态度在悄悄发生转变。

2025 年 4 月,MiMo-7B 开源;11 月,前 DeepSeek 研究员罗福莉加入,出任大模型负责人;12 月发布 MiMo-V2-Flash。2026 年 3 月 19 日凌晨,三款模型同步发布:万亿参数的 MiMo-V2-Pro、全模态的 Omni 和语音合成 TTS。发布前,Pro 的早期版本以 “Hunter Alpha” 代号匿名上线 OpenRouter,七天突破 1 万亿 Token 调用量,一度被社区猜测为 “DeepSeek V4″。不到一年,小米的大模型从 7B 参数走到了万亿参数。

据接近小米的人士透露,小米内部开始认为 ” 大模型是未来科技公司必须要有的能力。小米未来所有产品端的能力,需要有一个主的模型去控制、去培养、去指导。这个主模型必须是自己的。因为只有自己的,才能决定你的用户习惯、你的输入数据能不能交给第三方。”

手机、汽车、IoT 设备产生的海量用户数据是最核心的资产,如果基座模型依赖第三方,数据主权和产品迭代节奏都将受制于人。

从组织架构看,大模型 Core 团队归属小米集团技术委员会,不隶属于手机部或汽车部。据了解,小米副总裁曲恒负责管理这条线,但罗福莉拥有很高的独立性,她加入后按自己的需求重新组建了团队,核心成员平均年龄 25 岁,清北毕业生占比超六成。团队运作有较高的自主性。

从财报及管理层对外发声也可以看出,研发投入规模也在快速攀升。小米 2025 年全年研发开支 331 亿元,同比增长 37.8%,接近全年经调整净利润 392 亿元。据小米总裁卢伟冰在业绩会上的表述,AI 投入约占研发总额的四分之一。

雷军在 MiMo-V2-Pro 发布当天宣布,2026 年小米在 AI 领域的研发和资本投入将超过 160 亿元,未来三年至少 600 亿元。资本开支方面,2025 年前三季度累计约 130 亿元,同比增长 86.7%,卢伟冰明确表示增量主要来自汽车和 AI。算力上,小米采取自建万卡 GPU 集群加金山云合作的混合模式。

从行业横向对比来看,小米的选择是孤独的。华为盘古大模型主要通过鸿蒙系统实现端云协同,vivo 蓝心大模型服务于 OriginOS 的 AI 助手,OPPO 安第斯大模型升级了小布助手,荣耀走 AI 终端生态路线。这些厂商的大模型都是 “AI 服务于手机 “,没有一家独立运营 API 平台或对外售卖模型订阅。包括苹果、三星在内的全球手机巨头,也没有对外直接提供服务的基座大模型。

vivo 副总裁周围的公开表态也许可以代表了多数厂商的态度:未来手机可能进化为 ” 智能体 “,但实现路径不一定需要自研基座模型,接入第三方大模型同样可以。

04 大模型成为又一个主线业务?

从种种公开信息来看,大模型之于小米集团,正在发生一些微妙但关键的变化:

它不只是一个服务于手机和 IoT 的底层能力,开始具备向一条独立业务线演进的结构性条件。最直观的信号,是产品形态的变化。

小米已经推出了面向开发者的 API 平台,并配套提供分层的 Token 订阅方案。无论规模大小,这一步本身,就已经越过了传统 ” 技术中台 ” 的边界。

雷军曾在公开场合明确提出,小米计划在 2026 年实现一次关键性的技术整合:在一款终端产品中,让自研芯片、操作系统与 AI 大模型完成协同落地。

至今为止,能同时覆盖这三层能力的公司并不多。华为通过麒麟芯片、鸿蒙系统与盘古模型,已经形成过相对完整的技术闭环;苹果公司则长期在芯片与操作系统上建立深度一体化,并正在强化其端侧 AI 能力。

小米如果完成这一组合,也许能进入一个截然不同的竞争维度。

但如果把视角拉回财报,情况又显得克制得多。

根据披露,小米将 AI 相关业务与智能电动汽车一同归入 ” 创新业务 ” 板块。2025 年,该板块收入为 1061 亿元,其中汽车贡献了约 1033 亿元,AI 相关收入尚未被单独披露。产品和形态已经在向独立业务靠拢,但公开财务信息上还未完成验证。

当小米将高阶订阅方案定在与 Claude 相近的区间,并开始质疑行业普遍推行的订阅制的时候,目的可能未必在于 ” 价格竞争 “。通过锚定头部模型,主动进入同一层级的市场叙事,证明 ” 上桌的能力 ” 可能更为重要。

本文来自转载腾讯科技 ,观点仅代表作者本人,发现AI平台仅提供信息存储空间服务。

如若转载,请联系原作者;如有侵权,请联系编辑删除。

微信扫一扫

微信扫一扫