5月20日,阿里巴巴集团董事会主席蔡崇信、CEO吴泳铭联名发布致股东信。

信中,AI和云被反复提及,五年千亿美元的目标、AI迈入商业化回报周期的判断,都写进了这封信。

市场都在讨论云、算力、大模型,股价随之上涨。阿里的AI叙事,看起来一切向好。

但往下翻财报,经营利润亏了8个多亿,经调整EBITA掉了84%,创近年新低、比去年3季度外卖投入最高峰时的利润还低;自由现金流也从正700多亿变成负466亿。

AI故事很动人,账本上的窟窿也是真的。

目前全集团唯一能大规模填补这些窟窿的,是淘天,在财报电话会上却几乎没被关注。

新钱突围,旧钱托底,错位拉扯之间,阿里转型藏着许多矛盾。

聚光灯外的顶梁柱

5月的阿里财报电话会,阿里巴巴集团董事会主席蔡崇信、CEO吴泳铭、CFO徐宏,以及阿里电商事业群CEO蒋凡一起出席了。

AI作为核心议题,被反复强调。

媒体刊载的万字电话会议实录显示,吴泳铭、徐宏的发言主体围绕着AI和云展开,机构的关注点也几乎全部聚焦在AI。

7名分析师提问,有6个问题和AI相关,连续追问着算力投入何时收回、资本开支的节奏、MaaS的定价模型和市场份额。

轮到淘天集团时,气氛明显不同。整场电话会上,几乎没有分析师单独向管理层提问淘天的具体战略、竞争态势或利润走向。

徐宏在回答现金流问题时顺带提了一句:淘宝天猫的经营现金流“还是十分稳定的”,是集团最重要的现金来源。

如此之重要却没有得到与之体量相匹配的讨论。

不是因为它不重要,而是它的故事已经讲得太久了。

电商增长放缓,份额被拼多多和抖音蚕食,低价内卷打不动了,蒋凡接手后调转方向做品牌扶持……这些老故事,媒体写过无数遍,投资者也听累了,市场更愿意聊点新鲜的,比如AI到底能长多大。

但翻开财务报表会发现,全集团唯一能大规模产生正向现金流的,仍然是淘天。

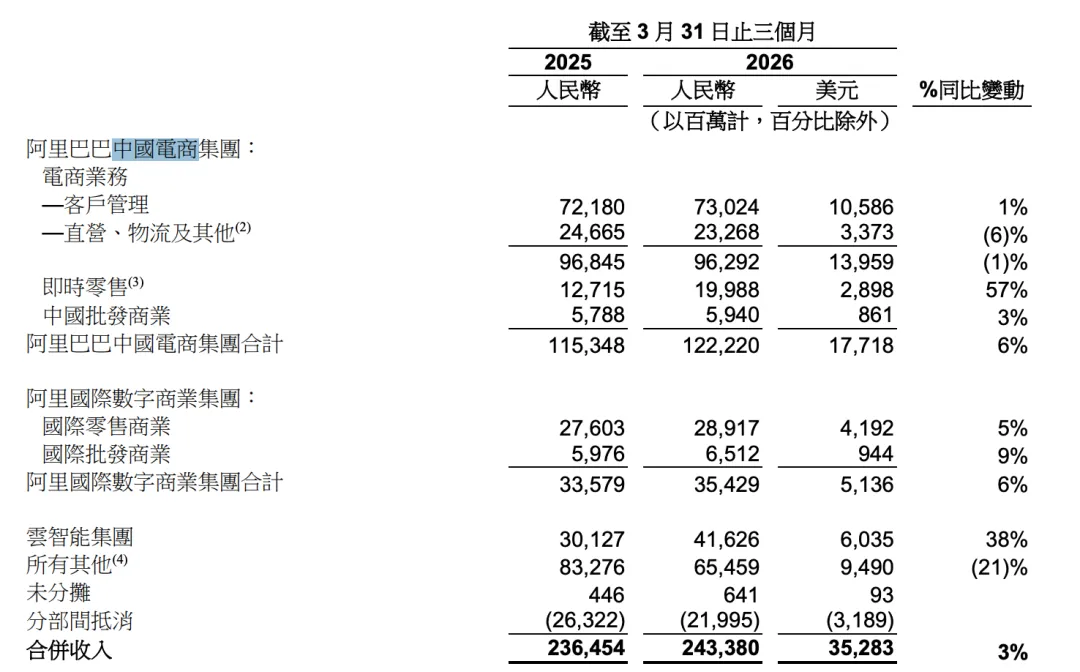

财报显示,2026财年,阿里中国电商集团经调整EBITA为1075.09亿元,同比下滑44%,主要受即时零售、用户体验和科技投入增加所拖累。虽然有所下滑,它是全集团唯一一个千亿体量的,其他业务板块没有一个能达到这个数字。

▲电商业务仍是阿里的基本盘。

另外,海豚研究在分析中指出,剔除外卖相关业务后,淘天集团每年能产生现金性利润大约在2000亿左右。

一个参考是,2025财年(即时零售大战之前),淘天集团全年经调整EBITA为1962.32亿元。也就是说,在没有即时零售亏损拖累的情况下,淘天的常规利润水平确实在2000亿量级附近。

2000亿是什么概念?

阿里此前宣布,未来三年将在AI和云基础设施上投入3800亿元,平均每年超过1200亿元。也就是说,仅淘天的利润,就能覆盖AI一年的资本开支还有余。

它也确实在这么做。

AI是阿里的未来,但这个未来目前还是一个巨大的成本中心,它的每一分增长,都踩在淘天供给的现金利润上。

AI年化收入358亿元,数字不算小,但跟2000亿比还差一个数量级。更重要的是,358亿是收入,不是利润。云和AI业务目前的利润率低于淘天的货架业务,扣除折旧和资本成本之后,为集团贡献的现金没有表面数字那么好看。

这意味着,顶梁柱淘天还得撑好长一段时间。

AI资本开支还在加码。吴泳铭明确表示,未来三年资本开支会远超此前承诺的3800亿元。有券商研报估算,阿里云AI基础设施投资的回报周期仍需2-3年。

换句话说,AI的资本开支高峰期和回报期之间存在时间差,这个时间差里的所有现金消耗,都得由淘天来兜底,别的业务要么在亏损,要么规模太小。

但淘天还能撑多久?

顶梁柱在开裂?

淘天的压力不只来自AI。同一个电商板块里,即时零售正以近千亿的幅度消耗它的利润。

淘宝闪购是阿里2025年4月才升级上线的业务,到2026财年结束,全年营收已经做到了785.2亿元,同比增长47%,其中第四季度增速冲到57%,位列阿里各业务线增速榜首。

订单量更是夸张。2026年1至3月,整体订单规模是去年同期的2.7倍,非餐饮品类增长了3倍。

不过增长是有代价的。

今年4月,汇丰在研报中测算,从2025年第二季度到2026年第一季度,淘宝闪购总投入超过1000亿元,亏损总额大概为870亿元。这870亿元亏损,直接计入中国电商集团(含淘天货架、1688和即时零售等)的账本里。

徐宏在电话会上解释自由现金流为负的原因时,列了三项:即时零售投入、千问获客、AI基础设施。后两项是跨板块的投入,第一项完全长在电商板块内部。换句话说,阿里最稳定的现金来源,同时也是最大的烧钱来源之一。

而管着这一切的人,是蒋凡。

他既要管淘天货架(保利润),也要管闪购(抢份额)。一个要拧紧水龙头,一个要打开水龙头。两边都是他的KPI。

他同时管着淘天的货架业务和闪购业务。货架要“拧紧”,要控制补贴、保住利润;闪购要“打开”,要抢份额、打江山。

两边都是他的业绩目标,而且都在同一张损益表上。

更要紧的是,闪购的仗短期内打不完。

在5月的股东信中,蔡崇信和吴泳铭将即时零售明确定位为“淘宝与天猫平台升级的核心战略支柱”。意思是,这不是一个可选项,而是必须打赢的仗。

蒋凡在财报电话会上给出了时间表:有信心在2027财年结束前,实现UE(单位经济模型)转正,2029财年前后实现板块整体盈利。

这意味着,即便以最乐观的节奏推进,即时零售在2027、2028甚至2029财年都仍然无法对集团现金产生正向贡献。

▲行业测算,2026财年阿里即时零售板块亏损700亿元。

当然,UE转正本身是一个积极的信号。蒋凡亲自给出这个时间表,说明管理层对亏损收窄有明确判断。他在2025年底曾披露,闪购单均亏损已比当年七八月份减少了一半,UE收窄的趋势确实在发生。

只是UE转正不等于板块盈利,从UE转正到整个板块的经调整EBITA由负转正,中间还有相当长的路要走。

蒋凡也知道这一点。他在电话会上强调“基本盘规模稳住、即时零售亏损收窄路径清晰”,为集团争取AI新引擎接力的时间。

问题恰恰出在这里。闪购的亏损会填上,淘天的伤口会愈合,这些都需要时间。

比现在更难的,是AI长大后

市场盯着AI,淘天内部在失血。这两件事叠在一起,至少有一点是清楚的:淘天现在的付出,是有意义的,它在为阿里的未来输血、铺路。

那AI真的长大了之后呢?

AI业务现在已经在加速。2026财年第四季度,阿里云外部商业化收入同比增长40%,创下近九个季度以来最快增速;AI相关产品季度收入89.71亿元,连续11个季度保持三位数同比增长。吴泳铭在财报会上直接宣布,阿里AI已经“正式迈入规模商业化回报周期”。

而且这个增长势头还在持续。吴泳铭还给出了一个五年目标:云和AI商业化年收入突破1000亿美元。

券商也在追着这个方向喊。高盛在最新研报中预计,阿里2027和2028财年每股盈利将分别恢复增长32%和54%,理由是“AI与云业务布局领先,估值尚未充分反映其AI潜力”。摩根士丹利则预测,中国AI云市场五年复合增长率高达72%,阿里凭借全栈产品最有可能成为最大赢家。

按现在的增速,吴泳铭那个1000亿美元的目标不是空话。到那时候,阿里云的利润规模很可能超过淘天,成为集团第一大利润来源。阿里的价值重心也会从“电商公司”彻底转向“AI基础设施公司”。

那时候的淘天,会是什么角色?

不再是“供血者”,而是“被供血者”。不再是全集团的老大哥,而是一个需要向云智能集团采购算法、购买算力、支付技术授权费的业务单元。

▲千问已经与淘宝深度打通。

更扎心的是,到那个时候,淘天自己的状况可能比现在更差。

电商市场的竞争不会因为阿里转型AI就停下来,拼多多、抖音、京东都在磨刀。多份行业研究数据显示,阿里淘天系的市场份额已从2017年的约70%下滑至2024年的35%左右。而高盛的最新预测更为严峻:2025年约为31%,2027年或将降至28%。

份额每掉一个点,淘天的议价能力和利润率就跟着承压。

一个份额更低、增长更慢、利润率更薄的淘天,在AI长大的世界里,地位会很尴尬。

它不像云那样是基础设施,可以对外输出能力、享受行业增长红利。本质上,它就是一个卖货的,而且竞争对手越来越多。

更微妙的是,当AI成为集团的核心,所有业务部门都要拥抱AI。淘天会变成AI最大的应用场景之一——推荐算法、搜索排序、客服机器人、营销工具,全都依赖于阿里云和通义千问。

如此一来,淘天不仅要向AI业务支付技术费用,还要接受自己在集团内部的话语权下降。

这听起来残酷,但这是几乎所有公司在经历技术范式转移时的真实过程。旧的核心业务不再是主要的增长引擎,从“赚钱的”变成“花钱的”,它的地位会不可避免地逐渐边缘化。

阿里叙事的下半场,大概率变成:AI不需要淘天养了,但淘天还需要AI。

那淘天还剩下什么?

本文来自转载无冕财经 ,观点仅代表作者本人,发现AI平台仅提供信息存储空间服务。

如若转载,请联系原作者;如有侵权,请联系编辑删除。

微信扫一扫

微信扫一扫